Aqui está o nosso guia passo-a-passo para comprar uma residência no Japão, com insights sobre alguns dos principais termos legais e técnicos que os proprietários devem entender.

Ter dinheiro disponível

Provavelmente, você quer comprar seu imóvel através de um financiamento ou hipoteca.

Dessa forma, é melhor pagar 25 a 30 por cento do preço de compra em dinheiro (incluindo impostos e outras taxas), embora alguns credores oferecem praticamente empréstimos sem depósito.

Antes de conceder a hipoteca, muitos bancos insistem que seus ganhos anuais devem ser de pelo menos ¥ 3 milhões a ¥ 5,5 milhões.

Onde obter informações

Você pode encontrar diretamente em imobiliárias, construtoras e anúncios em panfletos, jornais e na internet.

Depois de entrar em contato com um agente imobiliário, eles irão querer saber os locais que você pretende morar, o preço que você pode pagar, o seu tipo ideal de propriedade e outros requisitos.

Eles, então, apontam para várias propriedades, e provavelmente ele irá acompanhá-lo em suas visitas.

Pesquise a área

* Visite o local que você está interessado em diferentes momentos do dia, pois um condomínio elegante em um bairro tranquilo durante o dia pode se transformar em um playground para gangues bosozoku à noite.

Use o trem para que você possa experimentar o trajeto diário.

* A disponibilidade de creches varia com a área, há locais que oferecem serviços até às 10 da noite, enquanto outras aceitam apenas bebês com idade igual ou superior a 1 ano.

* Investigação da área com riscos de terremoto. Alguns lotes são mais baratos do que outros, porque eles estão localizados em falha geológicas a J-SHIS, fornece mapas detalhados de riscos sísmicos do Japão em inglês: http://www.j-shis.bosai.go.jp/en/

Você pode pesquisar os nomes das cidades para descobrir a probabilidade de a área ser atingida por um terremoto dentro de 30 e 50 anos.

* Chuva torrencial pode causar danos em uma propriedade. Nomes de lugares podem ser uma referência útil, pois muitos locais se relacionam à topografia do local ou aos animais ou à vegetação que estão lá.

Por exemplo, nomes como tani (vale) ou mizo (vala) podem indicar a existência de terras baixas ou zonas úmidas próximas. Os nomes de locais como kawa (rio), uma (pântano), hasu (lótus), sagi (garça), kame (tartaruga), hashi (ponte), hori (canal) ou fune (navio) pode igualmente fazer sentido.

Embora não seja abrangente, a Fundação de River & Basin Integrated Communications, tem links para mapas de risco de inundação.

Zoneamento

Esta é uma área particularmente complexa, mas alguns dos pontos-chave são os seguintes:

* Se você se mudar para uma nova casa, e descobrir que o terreno ao lado do seu está definido para ser construido um pachinko?

Você pode descobrir com antecedência que tipo de edifícios são permitidos para ser construído em sua área. Pergunte aos agentes imobiliários qual a categoria de zoneamento da propriedade.

Dentre estas categorias estão :

第一種低層住居専用地域 (Daiisshuteisōjūkyosen’yōchiiki – bairros residenciais exclusivamente para casas e apartamentos de pequeno porte, pequenas lojas e escolas),entre outras categorias residenciais(第二種低層住居専用地域, 第一種中高層住居専用地域, 第二種中高層住居専用地域, 第一種住居地域, 第二種住居地域)

準住居地域 (Junjūkyochiiki- distritos quase-residenciais áreas para casas, escritórios, pachinko e casas dekaraoke). entre outras áreas comerciais e industriais(近隣商業地域, 商業地域, 準工業地域, 工業地域, 工業専用地域).

Regulamentos

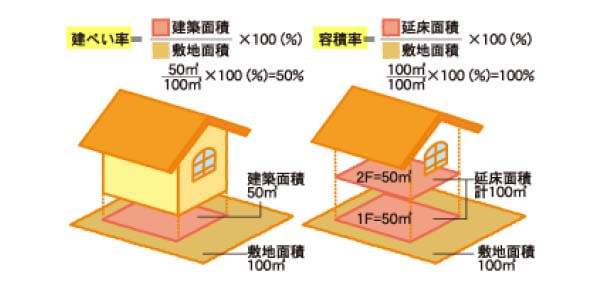

*建ぺい率 (Kenpeiritsu – taxa de ocupação) refere-se à relação entre a área construida dentro do terreno. Se o terreno tem 100 metros quadrados, e a taxa de ocupação for 50%, isso significa que você só pode construir uma casa que ocupa até 50 metros quadrados.

*容積率(Yōsekiritsu – razão terreno-edificação) regula a quantidade de espaço total da edificação. Se o seu yosekiritsu é de 100% em um terreno de 100 metros quadrados, se você quiser construir uma casa de dois andares, a área total de ambos os andares deve ser de até 100 metros quadrados de construção.

Opções de propriedades e alguns pontos de verificação

* Em uma casa nova ou usada, preste atenção na forma como os edifícios foram e / ou será mantida, porque a manutenção desempenha um papel vital no valor da propriedade ao longo do tempo.

Proprietários de condomínio se juntam ao 管理組合 (kanrikumiai – associação de condomínio) da propriedade, um grupo de moradores autônomos que toma decisões importantes sobre a manutenção e reparos do (s) edifício (s).

Seja cuidadoso se o管理費(kanrihi – taxas de manutenção) e 修繕積立金 (Shūzen tsumitate-kin – contribuições para o fundo de renovação e reparação) são mais baratas do que outras propriedades semelhantes.

Não se esqueça de verificar se o antigo proprietário da terra onde um condomínio é construído ocupa unidades nas instalações.

Mesmo que um kanrikumiai opere na premissa de cada proprietário tem um voto igual, essa pessoa têm frequentemente um poder de voto maior.

* Terreno com uma casa antiga, muitos lotes são vendidos com uma casa velha sobre eles, e são geralmente mais baratos do que um lote vazio.

Isto é porque os compradores terão que pagar a demolição da casa antes de construir uma nova.

O tempo de vida das casas japonesas é muito curto, pois metade das casas são demolidas cerca de 40 anos após a construção, de acordo com um estudo de Yukio Komatsu, professor do departamento de arquitetura da Universidade Waseda.

Tenha cuidado se essas propriedades vêm com um regra 再建築不可 (Sai kenchiku-fuka – reconstrução não permitida).

Tais regras costumam se aplicar a propriedades com acesso rodoviário de menos de 2 metros de largura.

Para remover a restrição, o dono da propriedade tem de negociar com os vizinhos para comprar ou arrendar partes de suas terras – o que pode ser muito difícil se seus vizinhos já tiverem construído propriedades maximizando os limites legais da taxa de ocupação.

*建売住宅 (Tateuri jūtaku – Casa recém construída) Certifique-se de obter uma cópia do建築確認申請書 (Kenchiku kakunin shinsei-sho – pedido de construção de uma nova casa), que os construtores devem apresentar e aprovado pelo governo local ou inspetores de construção do setor.

Em seguida, verifique se o que é construído corresponde aos planos apresentados.

É claro que é vital saber se a construção está em um terreno que você deve arrendar a partir do proprietário, ou se você está comprando a construção e o terreno.

Termos de arrendamento variam, mas basicamente existem dois tipos: um permite que os inquilinos renovem seus arrendamentos e outro não.

Este último tipo, denominado定期借地権 (Teiki shakuchi-ken direitos de arrendamento de terrenos a prazo fixo), significa que, após a expiração do arrendamento, o inquilino deve derrubar a sua casa e devolver a terra ao seu proprietário, ou o proprietário compra a casa ao inquilino.

*注文住宅 (Chūmon jūtaku – casa personalizada)

Esta é provavelmente a opção mais desafiadora (mas potencialmente mais gratificante) para os compradores de casa.

Você primeiro compra o terreno, então consulta a um construtor de sua escolha para construir a casa. Você pode encomendar uma grande empresa de construção de casas, um 建設業者(Kensetsu gyōsha – construtor) ou um 設計事務所 (Sekkei jimusho – escritório do arquiteto).

Você também pode escolher se o construtor de casas ou o empreiteiro projete e construa sua casa, ou então ter um arquiteto, em seguida, pedir ao construtor para construí-lo.

De qualquer forma, é recomendável contratar um terceiro arquiteto para supervisionar o progresso da construção real, para protegê-lo contra trabalhos de má qualidade.

“Ninguém deve ser confiável”, observou um arquiteto de Tóquio à luz de todos os recentes escândalos envolvendo condomínios ilegais e defeituosos.

Todos os planos de habitação precisam incluir o nome de um arquiteto que faz o 工事監理 (Kōji kanri – supervisão de construção).

Você pode nomear tais supervisores você mesmo, mas os construtores da obra ligam frequentemente seus próprios arquitetos neste papel, caso em que a qualidade do trabalho de edifício pôde ser comprometida.

Fazer uma oferta

Se você decidir comprar uma casa ou condomínio, você deve faz uma oferta de compra preenchendo um formulário de inscrição.

Condomínios novos são muitas vezes vendidos através de um sorteio entre os candidatos.

Casas isoladas tendem a ser as primeiras a serem vendidas. Quando você concorre, muitas vezes você precisa pagar um depósito, que é devolvido no caso de não ser sorteado.

Certifique-se de obter um recibo para isso, uma vez que fará parte do seu preço de compra total.

Questões importantes

Antes de qualquer transação de propriedade, um corretor licenciado explicará oralmente os detalhes da propriedade, tais como o registro do título, os métodos de pagamento, os termos da garantia e as cláusulas para cancelar o contrato de compra.

Este longo processo, chamado 重要事項説明 (Jūyō jikō setsumei – explicação de assuntos importantes), muitas vezes ocorre no dia em que você assina um contrato de compra.

Certifique-se de obter uma cópia dos formulários explicando assuntos importantes e lê-los com antecedência, para que você possa ter todas as suas perguntas respondidas.

Assinando um contrato de compra

Para fazer isso, você precisa do seu hanko (carimbo pessoal), o pagamento e outras taxas, e seu cartão de registro de estrangeiro.

Solicitando uma hipoteca

* Muitos bancos japoneses só oferecem hipotecas para residentes permanentes, enquanto outros são para condições específicas sob as quais os estrangeiros se qualificam para empréstimos para habitação.

Mas isso não significa que todos os bancos fechem suas portas para estrangeiros. Mizuho Bank eo Banco de Tóquio-Mitsubishi UFJ, por exemplo, oferecem hipotecas para estrangeiros sem residência permanente, embora analisem “caso-a-caso.”

Anos de residência no Japão, um rendimento estável, se o requerente tem um Cônjuge japonês e a intenção de viver no Japão por um longo tempo, estes fatores são levados em consideração.

Shinsei Bank diz que empresta a residentes permanentes; aqueles com um cônjuge japonês; e aqueles com um cônjuge residente permanente que pode se inscrever como um fiador para a hipoteca.

* Tarifas e pacotes de produtos variam de banco para banco. Há aproximadamente três tipos de hipoteca.

O tipo de taxa de juros fixo permite que você pague a mesma taxa de juros ao longo de todo o período de empréstimo, seja de 20 ou 35 anos, embora este seja provavelmente acima das taxas mais baixas atualmente.

No tipo de taxa variável, as taxas de juros variam de acordo com as flutuações do mercado. Outro tipo é a taxa mista,fixa a taxa de juros para os primeiros anos, em seguida, muda para a taxa variável.

* A maioria dos bancos japoneses exigem que os compradores de hipotecas tomem seguro de vida em grupo, cujos prêmios serão incluídos nos pagamentos mensais.

Isso garante contra a perda de renda dos compradores no caso de se tornarem severamente incapacitado ou morrer enquanto seus empréstimos estão em circulação.

Muitos credores hipotecários também insistem para que você faça um seguro de incêndio, e às vezes seguro para terremoto.

Então, finalmente. . . A propriedade deve ser registrada como sua por um司法書士 (Shihōshoshi – escrivão judicial). Certifique-se de manter a registro bem guardado, pois você vai precisar dele para revender a propriedade mais tarde.

Você receberá a chave para a propriedade!

Fonte: Japan Times

{kind=link}